こちらの記事では経理の業務プロセスの中で生成AIが最も活用できるポイントを整理しました。結論としてはキャッシュフローの分析に有用とのことでしたので、ここでは一歩進めて実際にこれをやってみようと思います。

今回使うのはChatGPTの有料版で使用可能なコードインタープリタという機能になります。これはPythonというプログラムをChatGPT上で記述し、実行するための機能です。プログラミングがわからなくても使うことができるのが一番のメリットです。まず使用開始するにはこちらのプロセスが必要ですのでご了承ください。

https://weel.co.jp/media/about-codeinterpreter

この記事にはコードが出てきますが、あくまで計算結果の裏側を見せる目的ですので理解する必要はありません。

架空のデータの準備

まずは架空のデータを作成してもらいました。これについては下記のようにお願いしました。

キャッシュフローの予測に必要なデータを架空のもので良いので過去1年分、月毎でそれぞれつくって表にしてください。シチュエーションとしては売り上げが徐々に下降していて、固定費があがっている状態です。

その回答がこちらです。

| 月 | 売上 (千円) | 固定費 (千円) | 変動費 (千円) | 在庫 (千円) | 未回収債権 (千円) | 支払予定債務 (千円) | 手元資金 (千円) | 税金 (千円) | 非定期的な支出 (千円) |

|---|---|---|---|---|---|---|---|---|---|

| 1 | 1,088,203 | 207,610 | 435,281 | 500,000 | 217,641 | 150,000 | 200,000 | 163,230 | 42,698 |

| 2 | 1,001,826 | 210,308 | 400,730 | 500,000 | 200,365 | 150,000 | 200,000 | 150,274 | 5,456 |

| 3 | 1,012,573 | 222,620 | 405,029 | 500,000 | 202,515 | 150,000 | 200,000 | 151,886 | 20,458 |

| 4 | 1,057,499 | 230,609 | 423,000 | 500,000 | 211,500 | 150,000 | 200,000 | 158,625 | 18,128 |

| 5 | 1,020,651 | 251,304 | 408,260 | 500,000 | 204,130 | 150,000 | 200,000 | 153,098 | 35,328 |

| 6 | 860,227 | 243,403 | 344,091 | 500,000 | 172,045 | 150,000 | 200,000 | 129,034 | 34,694 |

| 7 | 938,414 | 257,676 | 375,365 | 500,000 | 187,683 | 150,000 | 200,000 | 140,762 | 21,549 |

| 8 | 865,159 | 255,095 | 346,064 | 500,000 | 173,032 | 150,000 | 200,000 | 129,774 | 23,782 |

| 9 | 849,385 | 247,197 | 339,754 | 500,000 | 169,877 | 150,000 | 200,000 | 127,408 | 11,122 |

| 10 | 856,894 | 288,354 | 342,757 | 500,000 | 171,379 | 150,000 | 200,000 | 128,534 | 192 |

| 11 | 825,384 | 299,553 | 330,154 | 500,000 | 165,077 | 150,000 | 200,000 | 123,808 | 16,521 |

| 12 | 872,714 | 292,578 | 349,085 | 500,000 | 174,543 | 150,000 | 200,000 | 130,907 | 21,563 |

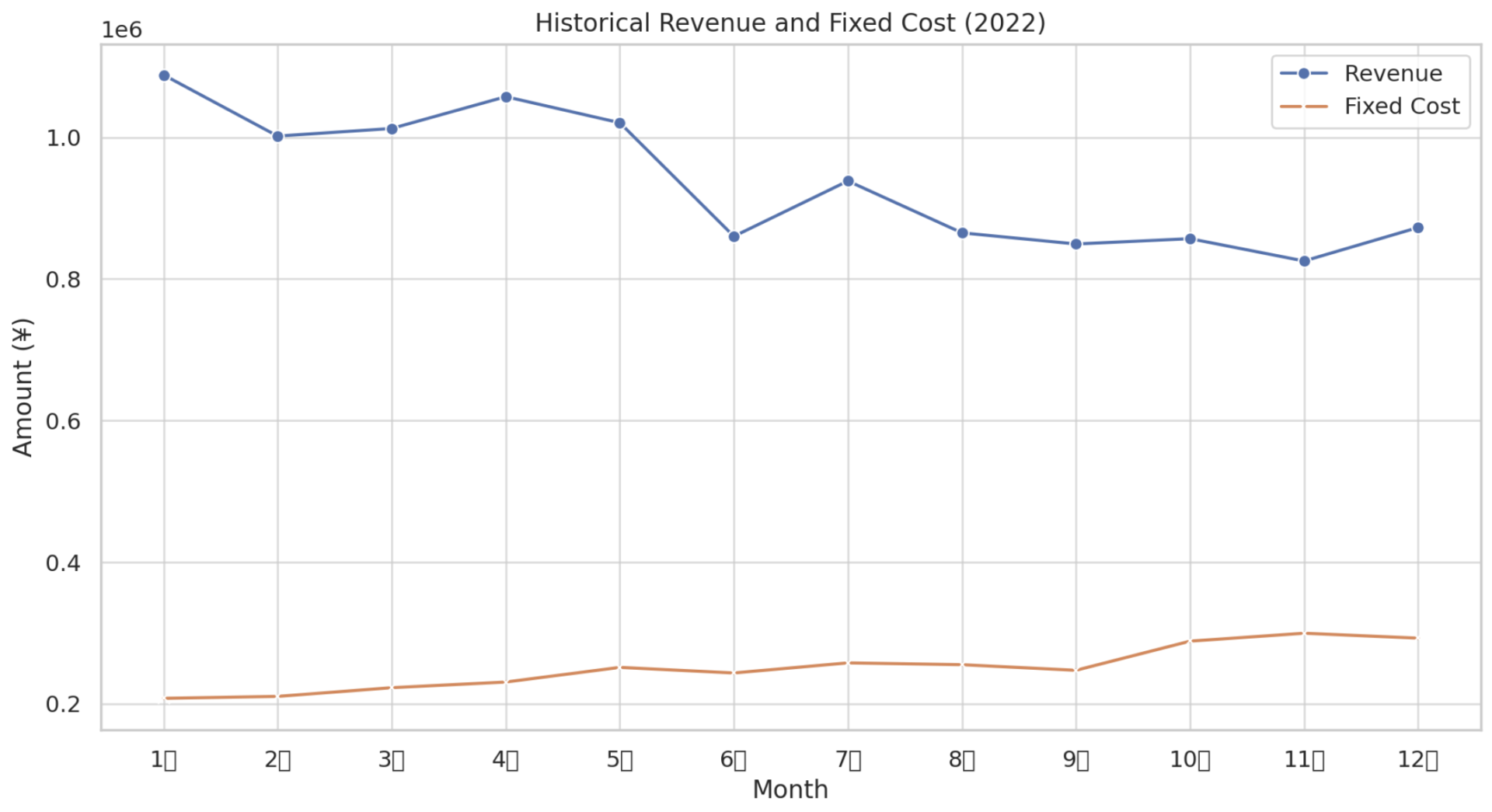

これを売上と固定費の関係がわかりやすくなるようグラフにしてもらいました。

Q:今後6ヶ月のキャッシュフローはどうなっている

ではこのデータに対してキャッシュフローの予測をしてもらいましょう。シンプルに「今後6ヶ月を予測してください」と伝えました。

予測された次の6ヶ月(2023年1月から6月)の月毎のキャッシュフローは以下の通りです。ここでのキャッシュフローは、売上から固定費、変動費、税金、非定期的な支出を差し引き、未回収債権を加えた後、支払予定債務を差し引いた金額です。

月 予測されたキャッシュフロー (千円) 1 356,748 2 326,036 3 295,325 4 264,613 5 233,901 6 203,189 これらの予測によると、キャッシュフローは毎月減少していく傾向が見られます。この傾向が続く場合、企業は財務状況の悪化に直面する可能性があります。そのため、売上向上策の実施やコスト削減、資金調達の検討など、財務健全性を維持するための対策が求められます。

ちなみに、この計算結果の裏側ではこのようなコードが走っています。理解する必要はありませんが、「どうしてこの結果になったんだ?」という疑問がある場合は日本語の部分だけでも読んでみると良いでしょう。ここでは

売上と固定費だけを線形回帰で予測(その他は平均値)している

ということだけが分かれば良いと思います。少なくともいい加減な数字を出しているわけではない、というのも重要ですね。

from sklearn.linear_model import LinearRegression

# 次の6ヶ月(2023年1月から6月)のデータを予測するための準備

future_months = pd.date_range(‘2023-01-01′, periods=6, freq=’M’)# 線形回帰モデルを使用して売上と固定費のトレンドを予測

model_sales = LinearRegression().fit(df.index.values.reshape(-1, 1), df[‘Sales’])

model_fixed_costs = LinearRegression().fit(df.index.values.reshape(-1, 1), df[‘Fixed Costs’])# 予測値の計算

predicted_sales = model_sales.predict(future_months.month.values.reshape(-1, 1))

predicted_fixed_costs = model_fixed_costs.predict(future_months.month.values.reshape(-1, 1))# 変動費、在庫、未回収債権、支払予定債務、手元資金、税金、非定期的な支出は過去のトレンドに基づいて推定

# ここでは、過去12ヶ月の平均値を使用

avg_variable_costs = df[‘Variable Costs’].mean()

avg_inventory = df[‘Inventory’].mean()

avg_receivables = df[‘Receivables’].mean()

avg_payables = df[‘Payables’].mean()

avg_cash_on_hand = df[‘Cash on Hand’].mean()

avg_taxes = df[‘Taxes’].mean()

avg_non_regular_expenses = df[‘Non-Regular Expenses’].mean()# 予測データフレームの作成

predicted_df = pd.DataFrame({

‘Month’: future_months.month,

‘Predicted Sales’: predicted_sales,

‘Predicted Fixed Costs’: predicted_fixed_costs,

‘Average Variable Costs’: avg_variable_costs,

‘Average Inventory’: avg_inventory,

‘Average Receivables’: avg_receivables,

‘Average Payables’: avg_payables,

‘Average Cash on Hand’: avg_cash_on_hand,

‘Average Taxes’: avg_taxes,

‘Average Non-Regular Expenses’: avg_non_regular_expenses

})predicted_df.set_index(‘Month’, inplace=True)

predicted_df# 予測された月毎のキャッシュフローを計算 # キャッシュフロー = 売上 – 固定費 – 変動費 – 税金 – 非定期的な支出 + 未回収債権 – 支払予定債務 predicted_cash_flow = predicted_df[‘Predicted Sales’] – predicted_df[‘Predicted Fixed Costs’] – \ predicted_df[‘Average Variable Costs’] – predicted_df[‘Average Taxes’] – \ predicted_df[‘Average Non-Regular Expenses’] + predicted_df[‘Average Receivables’] – \ predicted_df[‘Average Payables’] # 予測されたキャッシュフローをデータフレームに追加 predicted_df[‘Predicted Cash Flow’] = predicted_cash_flow predicted_df[[‘Predicted Cash Flow’]]

Q:いつキャッシュは尽きるのか?

6ヶ月後でも2億円ほどキャッシュはあります。しばらくは大丈夫そうですね。ではどれだけ大丈夫なのでしょうか。今の傾向が続いたとすると、キャッシュが尽きるのがいつか聞いてみました。(ちなみにこの予測のスタートは2022年1月1日になっています)

今後3年間(36ヶ月)のキャッシュフローを予測した結果、現在の手元資金と予測されたキャッシュフローを合計した場合、企業のキャッシュは2023年の第15ヶ月(2024年3月)に尽きると予測されます。

この予測に基づくと、企業は約1年後に資金繰りの問題に直面する可能性があるため、迅速な対策を講じる必要があります。これには、売上向上策の実施、コスト削減、資金調達オプションの検討などが含まれるでしょう。

*この記事は生成AIによって半自動的に生成しています。

大好評!「マーケティングのための生成AI活用大全」のダウンロードはこちらから

弊社ではChatbotの開発や生成AIを活用した記事作成なども行っています。弊社の具体的な事例もありますのでご興味がある方はこちらからご覧ください。